Почему вообще смотрят в сторону котлована

Покупка квартиры на этапе котлована кажется чем‑то рискованным, но именно на этой стадии многие пытаются «зайти по минималке». Пока на участке только техника и фундамент, цена квадратного метра обычно самая низкая в жизненном цикле проекта. Для обычного покупателя это шанс получить реальную экономию или, как минимум, взять планировку и этаж, которые потом уже будут недоступны. Если говорить проще: вы платите деньгами и нервами сейчас, чтобы через пару лет получить готовое жильё с дисконтом по сравнению с теми, кто придёт в дом перед вводом в эксплуатацию. В России эта схема хорошо отработана законом 214‑ФЗ, но важно понимать, как она работает на практике и чем отличается от покупки готового объекта.

Ключевые термины, без которых трудно разобраться

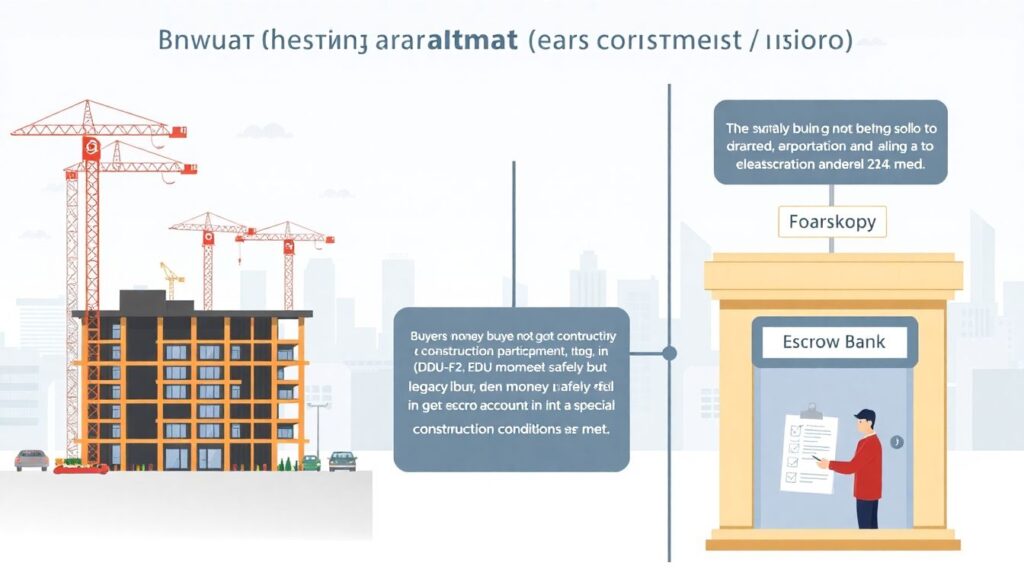

Долевое участие, ДДУ и эскроу‑счета

Чтобы купить квартиру на этапе котлована в Москве или в любом другом регионе РФ по закону, вы почти всегда будете подписывать договор участия в долевом строительстве (ДДУ) по 214‑ФЗ. В новой модели деньги покупателя не попадают сразу к застройщику: они уходят на специальный эскроу‑счёт в банке и лежат там до ввода дома в эксплуатацию. Банк проверяет проект, рассчитывает лимит кредитования, контролирует целевое использование средств. Для вас это означает, что если стройка «встанет» и дом не будет сдан в срок, деньги с эскроу вернутся, а не растворятся в банкротстве девелопера. Такой механизм сильно изменил практику долевого строительства и частично перераспределил риски от граждан к банкам и застройщикам.

Стадии строительства и что скрывается за словом «котлован»

Под «этапом котлована» обычно понимают момент, когда получено разрешение на строительство, огорожена площадка, начаты земляные работы и подготовка фундамента. Технически это одна из самых ранних стадий: нет коробки, нет инженерных систем, нет внутренней отделки. Для покупателя это означает минимум визуальной информации и максимум необходимости верить документации, репутации девелопера и банковскому сопровождению. В отличие от покупки квартиры в почти готовой новостройке, вы опираетесь не на то, что уже построено, а на проектную декларацию, ГПЗУ, градплан и разрешение на строительство, которые должны быть в открытом доступе.

Где здесь выгода: экономия и инвестиционная логика

Ценовой дисконт и «лестница роста» стоимости

Если посмотреть на динамику цен одного и того же объекта во времени, можно мысленно нарисовать простую диаграмму: по оси X — стадии строительства (котлован, коробка, фасады, внутренняя отделка, ввод), по оси Y — цена за квадратный метр. Кривая почти всегда идёт вверх ступенчато: после прохождения каждого технического этапа девелопер пересматривает ценник. На этапе котлована вы заходите внизу этой лестницы. К моменту сдачи разница 15–30 % по сравнению с последними продажами для удачных проектов — вполне реальный сценарий. Именно поэтому инвестиции в квартиры на этапе котлована, отзывы о которых часто обсуждают на профильных форумах, делятся на два лагеря: у кого‑то рост цены перекрыл ипотечные проценты, а кто‑то зашёл в неудачный проект или в переоценённую локацию и остался без ощутимой доходности.

Выбор планировок и сценарии использования

На старте продаж выбор квартир максимальный: можно подобрать ориентацию по сторонам света, этаж, тип планировки, наличие балкона или террасы. На практике это важно не только для «красоты», но и для будущей ликвидности. Квартиру с удачной планировкой и нормальной инсоляцией легче продать или сдать в аренду. Если вы ещё не определились, будете жить сами или рассматривать аренду, разумно сразу мысленно «примерить» оба сценария: удобно ли делить пространство на зоны, где ставить кухню, влезет ли полноценный шкаф в прихожую, насколько далеко до лифта. Такие детали, учтённые на стадии выбора, потом превращаются в реальные плюсы или минусы при эксплуатации.

Риски покупки квартиры на этапе котлована в России

Юридические риски и просчёты в документах

Закон 214‑ФЗ и эскроу‑счета сильно почистили рынок, но не сделали его стерильным. Риски покупки квартиры на этапе котлована в России, которые всё ещё встречаются, обычно связаны с несколькими блоками: неправильное оформление прав на землю, спорный статус инженерных сетей, завышенные сроки строительства в проектной декларации, а также технические изменения проекта без разумных оснований. На практике это выглядит так: вы подписываете ДДУ, где указан срок передачи квартиры, одна условная планировка и параметры дома, а через год девелопер подаёт поправки в проект, меняет конфигурацию подъездов или переносит сроки. Закон позволяет вносить изменения, но важно отслеживать, чтобы это не ухудшало ваши условия и не затрагивало существенные характеристики объекта.

Финансовая устойчивость проекта и девелопера

Даже при эскроу модель риска «банкротство застройщика — потеря денег» радикально снизилась, но не исчезла полностью. Вам стоит смотреть не только на бренд, но и на связку «проект — банк — девелопер». Надёжные застройщики, купить квартиру на котловане у которых относительно спокойно, обычно работают с крупными федеральными банками, имеют портфель уже сданных объектов и прозрачную аффилированность (кто владелец, какие ещё юрлица в группе). Если вы видите, что проект финансирует малоизвестный банк, у застройщика нет опыта в данном регионе или почти нет завершённых домов, риски автоматически растут. Это не приговор, но сигнал потратить время на детальную проверку.

Правовые нюансы: что именно вы подписываете

На что смотреть в ДДУ: практический чек‑лист

Юридически покупка квартиры на этапе котлована оформляется через ДДУ, зарегистрированный в Росреестре. Без регистрации документ не создаёт для вас прав требовать квартиру. При разборе договора стоит не полениться и пройтись по ключевым пунктам. Удобно воспринимать ДДУ как текстовую диаграмму со связанными блоками:

1) Предмет договора — что именно вы покупаете: номер квартиры по плану, площадь, этаж, вид отделки.

2) Сроки — дата передачи квартиры и допустимая отсрочка.

3) Цена и порядок оплаты — прямой платёж, рассрочка или ипотека.

4) Гарантии и ответственность — что будет при задержке, недоделках, существенных расхождениях по площади.

5) Порядок изменения проекта — когда застройщик имеет право менять планировки, фасады, инженерные решения.

Каждый из этих блоков должен быть чётко привязан к проектной документации, а не к размытым формулировкам вроде «ориентировочно» или «возможно изменение по усмотрению застройщика».

Ипотека и эскроу: как это работает на практике

Новостройки на этапе котлована с ипотекой сегодня — стандартный продукт. Схема выглядит так: банк аккредитует объект, вы проходите скоринг, подписываете кредитный договор, а выданные средства уходят не напрямую застройщику, а на ваш эскроу‑счёт. Вы продолжаете платить ипотечный платёж уже сейчас, хотя квартира ещё строится. Плюс в том, что застройщик получает дешёвое проектное финансирование и не может свободно тратить ваши деньги. Минус — вы начинаете нести финансовую нагрузку задолго до въезда. Если у вас параллельно есть аренда текущего жилья, получается двойная нагрузка, и это нужно заранее закладывать в личный финансовый план.

Как отфильтровать проекты и застройщиков

Практические критерии выбора

При выборе проекта важно действовать системно, а не по принципу «понравилась картинка в рекламе». Есть несколько практических критериев. Во‑первых, юридический статус земельного участка: вид разрешённого использования должен соответствовать многоэтажной жилой застройке, а не, условно, складским помещениям с последующим переводом. Во‑вторых, изучите историю девелопера: сколько домов сдано, были ли затяжные задержки, как решались конфликтные ситуации с дольщиками. В‑третьих, проверьте инфраструктуру и транспорт: планируются ли дороги, школы, детские сады, а не только красивые рендеры. Реально полезно открыть публичную кадастровую карту, градостроительный план территории и посмотреть, что именно там вокруг разрешено строить в перспективе, чтобы не получить вместо вида на парк новый торговый центр под окнами.

Как читать «живые» сигналы рынка

Техническая проверка — это хорошо, но многие недочёты вскрываются в бытовых мелочах. Полезно пообщаться с уже живущими в домах этого же застройщика, посмотреть профильные чаты в мессенджерах, где дольщики обсуждают качество отделки, лифты, парковки. Такие неформальные каналы иногда дают больше информации, чем любые презентации. Если у одного и того же девелопера в разных проектах люди постоянно жалуются на протечки, тонкие стены и проблемы с УК, есть высокий шанс, что и новый дом повторит те же ошибки. С другой стороны, если по отзывам наоборот отмечают грамотную работу с претензиями и доработками, это тоже сигнал, что компания не бросает клиентов после подписания акта приёма‑передачи.

Сравнение с покупкой готового жилья и других альтернатив

Готовая квартира vs котлован: что вы покупаете на самом деле

Покупая готовое жильё, вы фактически платите за результат: можете прийти на объект, посмотреть подъезд, двор, парковку, шум от дороги, качество отделки, работу управляющей компании. Покупая на котловане, вы приобретаете обещание результата, подтверждённое документацией и практикой застройщика. Если в первом случае вы переплачиваете за определённость, то во втором экономите за счёт принятия части рисков. С технической точки зрения в готовой квартире у вас меньше правовой работы, зато больше забот с ремонтом, текущими дефектами и возможными проблемами с предыдущими собственниками. С котлованом обратная ситуация: первичная регистрация права, чистая история, но длинный период ожидания и строительные риски.

Инвестиции, перепродажа и аренда

Если смотреть на такую сделку как на вложение капитала, важно не переоценивать потенциальную доходность. Рынок уже знает модель «заходим на ранней стадии — продаём ближе к сдаче», и на конкурентных локациях маржа постепенно снижается. Реалистичный подход — считать, что рост стоимости покроет ипотечные проценты и инфляцию, а всё сверху будет премией за риск и удачный выбор места. Для аренды имеет значение не только стоимость покупки, но и предполагаемый уровень арендной ставки в районе: наличие метро, деловых кластеров, университетов. Если район «проседает» по спросу на аренду, потенциальный доход от инвестиций в такую квартиру легко окажется ниже консервативных финансовых инструментов.

Практические шаги перед тем, как подписывать договор

Последовательность действий, которая экономит нервы

Чтобы не утонуть в деталях, полезно выстроить последовательный алгоритм действий. Один из рабочих вариантов:

1. Определить бюджет и источник средств.

Чётко посчитать, сколько вы реально можете направить на ежемесячные платежи с запасом на форс‑мажор.

2. Выбрать локацию и тип проекта.

Решить, что для вас важнее: транспорт, экология, перспективы роста района или близость к работе и родственникам.

3. Отфильтровать застройщиков по репутации.

Сначала смотреть на опыт и сданные объекты, а уже потом на акции и скидки.

4. Проверить документы по конкретному ЖК.

Разрешение на строительство, проектную декларацию, права на землю, аккредитацию банка.

5. Проанализировать ДДУ и условия ипотечного договора.

Здесь уместно разово привлечь юриста: стоимость консультации несоизмеримо ниже цены ошибки в несколько миллионов.

Следуя такому чек‑листу, вы по сути строите ментальную схему проекта: от абстрактной идеи «хочу своё жильё» до конкретного подписанного договора, где каждый риск либо снижен, либо осознан и принят.

Что особенно важно запомнить на практике

Баланс между выгодой и спокойствием

Покупка квартиры на этапе котлована — это всегда обмен: вы меняете часть своего спокойствия и времени на потенциальную финансовую выгоду и лучший выбор параметров жилья. Если подходить к этому как к технически сложной, но управляемой операции, а не как к лотерее, риски можно сделать разумными. Правильный выбор девелопера, понимание структуры ДДУ, адекватная оценка своих финансовых возможностей и критичный взгляд на рекламу — вот набор инструментов, который реально влияет на результат. В итоге главная практическая мысль проста: ранний вход на рынок новостройки даёт преимущества только тогда, когда вы понимаете, во что именно входите, и готовы системно проверять как юридические, так и строительные основания проекта.