Почему высокая ключевая ставка бьёт по малому бизнесу сильнее всего

Когда ключевая ставка ЦБ взлетает, крупные компании подстраиваются проще: у них подушка безопасности, доступ к дешёвым заёмным деньгам, лоббистские возможности. Малый бизнес чувствует удар сразу: дорожают кредиты, падает спрос, аренда и зарплаты растут, а «запас прочности» ограничен. При этом именно предприниматели часто первыми задумываются, как малому бизнесу выжить при высокой ключевой ставке, потому что закрыться — значит потерять годы усилий и репутацию. Поэтому нужен не один приём, а набор продуманных финансовых, организационных и маркетинговых решений.

Подход 1. «Жить на кредитах»: когда это оправдано, а когда нет

Самый очевидный путь — взять кредит для малого бизнеса при высокой ключевой ставке и попытаться «пересидеть бурю» за счёт заёмных средств. У этого подхода есть плюс: если маржинальность высокая и обороты стабильны, дорогой кредит может стать мостом к дальнейшему росту. Но в большинстве ниш рост выручки нестабилен, а проценты съедают прибыль. В итоге бизнес превращается в машину по обслуживанию долга и зависает в состоянии хронической нехватки оборотки, где любая просадка спроса превращается в кассовый разрыв.

Плюсы и минусы кредитной модели

Если разложить этот подход по полочкам, преимущества очевидны: вы сохраняете команду, не теряете долю рынка, можете финансировать маркетинг и запасы. Но минусы куда жёстче. Во‑первых, долговая нагрузка резко увеличивает финансовые риски: одна неудачная сделка — и проценты платить нечем. Во‑вторых, вы становитесь крайне чувствительны к изменениям ставки и банковским условиям. Наконец, часть управленческих решений подсознательно подстраивается под «как бы выплатить кредит», а не под долгосрочное развитие.

Подход 2. Жёсткая экономия и оптимизация расходов

Противоположная стратегия — максимально ужаться и разобраться, как снизить расходы малого бизнеса при высокой ключевой ставке, вместо того чтобы искать новые займы. Здесь логика проста: чем меньше постоянные затраты, тем ниже порог безубыточности, тем больше шансов пережить провалы спроса. Однако полная «аскетика» легко убивает мотивацию команды и качество сервиса. Поэтому ключевая идея — не просто резать затраты, а системно оптимизировать процессы, отделяя критически важное от второстепенного.

Практические шаги по сокращению издержек

Чтобы экономия не превратилась в хаос, полезно следовать последовательности:

- Зафиксировать все постоянные и переменные расходы по категориям за 3–6 месяцев.

- Оценить, какие затраты реально создают ценность для клиента, а какие — «привычка».

- Перепереговорить аренду, логистику, связь, эквайринг, аутсорс.

- Автоматизировать рутинные операции вместо слепого сокращения людей.

- Отказаться от нерентабельных товаров, услуг и каналов рекламы.

Такой подход даёт устойчивый эффект, но не ответит на вопрос роста, если не подкреплён стратегией увеличения доходов.

Подход 3. Рост без кредитов: органическое развитие

Третий путь — сфокусироваться на том, чтобы вырасти за счёт внутренних резервов: повышать маржу, работать с постоянными клиентами, точечно расширять ассортимент. Это медленнее, чем кредитное ускорение, но безопаснее. Финансовые стратегии для малого бизнеса при высокой ключевой ставке в этом кейсе строятся вокруг принципа самоокупаемости: каждое новое направление должно хотя бы не ухудшать денежный поток. Такой подход требует дисциплины: тщательного планирования, контроля unit‑экономики и готовности отказаться от «красивых, но убыточных» идей.

Инструменты органического роста

Чтобы расти без лишних рисков, имеет смысл:

- Увеличивать средний чек за счёт допродаж и более дорогих пакетов услуг.

- Развивать программы лояльности и сервис, возвращающий клиентов.

- Тестировать новые продукты малыми партиями, прежде чем масштабироваться.

- Использовать партнёрские продажи и кросс‑промо с близкими нишами.

- Переводить часть процессов в онлайн, снижая офлайн‑издержки.

Здесь ставка делается не на скорость, а на устойчивость, что особенно ценно в турбулентной денежно‑кредитной политике.

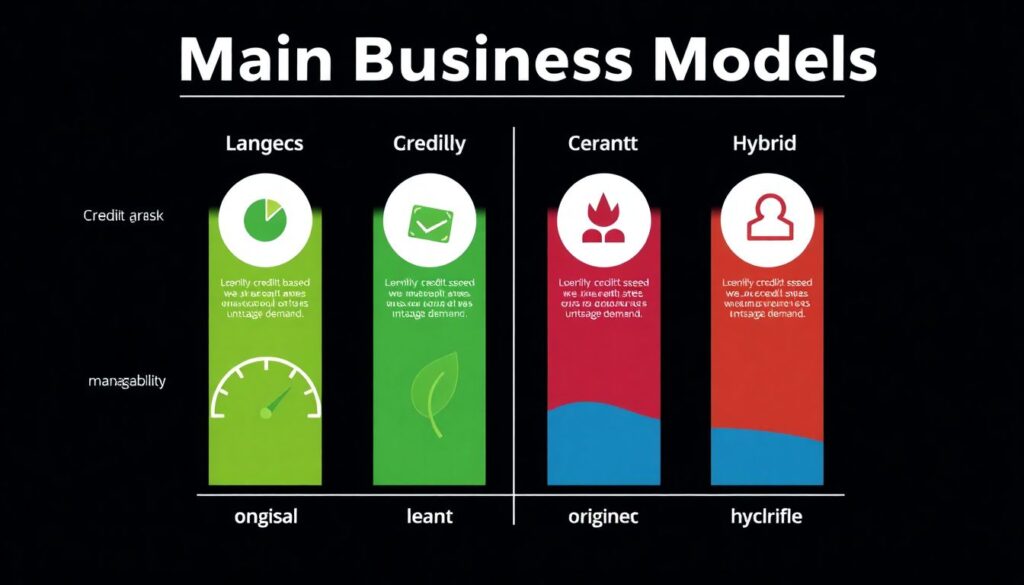

Подход 4. Гибридный: частичный кредит + оптимизация + рост

На практике жизнеспособнее всего гибридная модель. Она предполагает умеренный кредит в сочетании с жёстким контролем издержек и планированием роста. В этом случае заёмные средства берутся под конкретные, просчитанные проекты с понятным горизонтом окупаемости, а не «на жизнь вообще». Параллельно вы снижаете постоянные расходы, улучшаете управленческий учёт и строите прогнозы потоков денег. Такой подход сложнее в реализации, но даёт шанс не только выжить, но и выйти из кризисного периода более эффективной компанией.

Как понять, какой подход подходит именно вам

Выбор стратегии зависит от трёх параметров: финансового состояния, устойчивости спроса и управленческой зрелости. Если у вас хаос в учёте и нет понимания маржинальности по продуктам, агрессивный кредитный рост почти гарантированно закончится проблемами. Если спрос относительно стабилен и есть опыт быстрой перенастройки процессов, гибридный путь может стать трамплином. Важно честно ответить себе, готовы ли вы считать, планировать и резать убыточные направления, даже если они «любимые».

Где искать внешнюю поддержку и зачем она нужна

Государственная поддержка малого бизнеса в условиях высокой ключевой ставки выглядит не панацеей, а дополнительным ресурсом, который глупо игнорировать. Речь не только о льготных кредитах, но и о субсидиях на оборудование, компенсации части процентной ставки, грантах на развитие, региональных программах для отдельных отраслей. Плюс — меры работают как «амортизатор»: снижают стоимость денег и позволяют реализовать проекты, которые при рыночной ставке не имели бы смысла. Минус — бюрократия, жёсткие требования и временной лаг между подачей заявки и фактическим получением средств.

Как комбинировать рыночные и льготные инструменты

Разумнее всего рассматривать льготные программы как «дешёвый этаж» вашей финансовой структуры. Сначала оцениваются доступные субсидии и спецкредиты, затем закрываются остаточные потребности рыночными займами или собственными средствами. Важно заранее планировать нагрузку: даже льготный кредит остаётся обязательством, а субсидии могут задерживаться. Поэтому в финансовой модели лучше закладывать консервативные сценарии: спрос ниже ожидаемого, затраты выше, деньги приходят позже. Тогда внешняя помощь станет реальным усилителем, а не источником самоуспокоения.

Сравнение подходов: что работает в России при высокой ставке

Критерии оценки стратегий

Если сравнить основные подходы — кредитный, экономичный, органический и гибридный, — удобно смотреть на три критерия: риск банкротства, скорость роста и управляемость. Чисто кредитная модель даёт максимум скорости, но и максимальный риск, особенно при плавающих ставках и нестабильном спросе. Жёсткая экономия минимизирует риск, но почти не даёт роста. Органический путь балансирует безопасность и развитие, но требует терпения. Гибридный вариант сложнее в управлении, зато позволяет настраивать пропорции риска и темпа под конкретную ситуацию и нишу.

Как сочетать теорию с реальностью

В российских условиях, где ставки могут меняться рывками, а регуляторная среда непредсказуема, ставка на одну стратегию выглядит опасно. Рациональный подход — регулярно пересматривать финансовую модель, как минимум ежеквартально. Если макроусловия ухудшаются, усилить блок оптимизации расходов и замедлить расширение. Если появляются льготные программы и растёт спрос, допустить аккуратное кредитное плечо под конкретные проекты. Такой «динамический микс» ближе к научному управлению: вы опираетесь на данные, а не на интуицию и надежду «как‑нибудь пронесёт».

Итог: что делать малому бизнесу уже сейчас

Чтобы не раствориться в статистике, важно перейти от реакций «тушим пожары» к системным шагам. Начните с прозрачного учёта, пересмотра расходов и расчёта денежного потока по сценариям. Затем выберите базовую стратегию: экономия и органический рост или гибрид с ограниченным кредитом. Параллельно изучите региональные меры поддержки и отраслевые программы, даже если раньше принципиально их игнорировали. В итоге ответ на вопрос, как малому бизнесу выжить и вырасти в условиях высокой ключевой ставки в России, сводится к одному: сочетать здравый смысл, точные цифры и готовность быстро перестраивать модель, когда меняются правила игры.