Почему личные финансы в 2025-м — уже не то, что было три года назад

В 2025 году кошелек среднего россиянина живет в другой реальности: высокая и «липкая» инфляция прошлых лет, ограничения на зарубежные инструменты, волатильный рубль и рост бытовых расходов меняют поведение людей быстрее, чем любые лекции по финансовой грамотности. Если до 2022 года большинство ограничивалось депозитом и максимум покупкой долларовой налички, то сейчас обсуждение «личные финансы 2025 как сохранить и приумножить деньги» идет уже на кухне и в чатах ЖК. Люди сравнивают доходность ОФЗ, акции «голубых фишек», дивидендную политику госкомпаний, cashback-карты и налоговые вычеты, постепенно переходя от хаотичных решений к более-менее внятной стратегии управления капиталом.

Доходы и расходы: как изменилась повседневная математика

Реальные доходы населения в 2024 году подрастали, но очень неравномерно: у кого-то зарплаты индексировали на 8–10 %, у кого-то почти не трогали два года. На этом фоне быстрее всего растут статьи расходов, связанные с сервисами, образованием и медициной. В 2025-м многие впервые делают что-то похожее на полноценный личный бюджет: считают не только «коммуналку» и продукты, но и обязательные ежегодные траты — страховки, технику, учебу детей. Появляется осознание, что без структуры расходования денег любая прибавка к зарплате растворяется за три месяца, а стресс от «денег снова не хватает» возвращается, даже если формально доход стал выше.

Из «копилки» в систему: эволюция финансового планирования

Формируется новая норма: финансовое планирование для россиян 2025 советы экспертов уже не сводится к фразе «откладывайте 10 % дохода». Применяются понятия «ликвидная подушка», «горизонт инвестиций», «валютное хеджирование», «диверсификация эмитентов». Многие пересаживаются с стихийного накопления на конкретные цели: 300–500 тысяч рублей на резерв, далее — ипотека, учеба, пенсия. При этом практики расходятся: кто-то строит жесткий бюджет по категориям, кто-то использует правило «сначала себе» — автоматический перевод части зарплаты на отдельный счет в день зачисления. Ключевой сдвиг — люди начинают мыслить не суммой на карте, а сроками и задачами для этих денег.

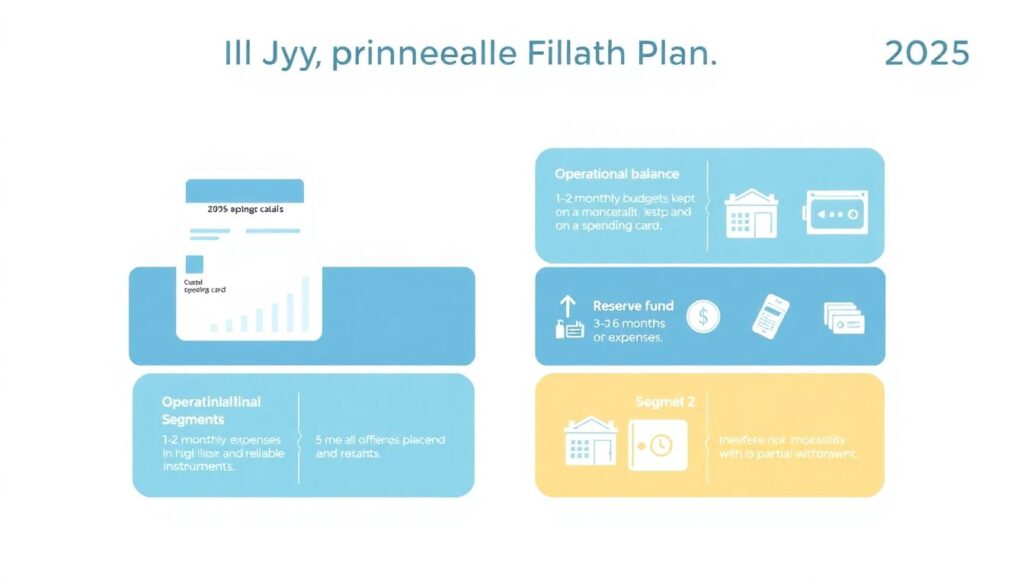

Технический блок: базовый каркас личного финансового плана

Технически рабочий финансовый план для домохозяйства в 2025 году можно описать через четыре сегмента капитала: 1) оперативный остаток (1–2 ежемесячных бюджета на расходной карте), 2) резервный фонд (3–6 месячных расходов в максимально ликвидных и надежных инструментах — вклады с возможностью частичного снятия, короткие ОФЗ), 3) целевые накопления (от 1 до 7 лет — ИИС, рублевые облигации, комбинированные стратегии с умеренным риском), 4) долгосрочный капитал (более 7–10 лет — акции, фонды, пенсионные программы). Каждому сегменту задаются своя допустимая просадка, валютная структура и налоговый режим, чтобы не путать «деньги на жизнь» и «капитал на будущее».

Инфляция и рубль: что реально угрожает сбережениям

Главный страх — обесценивание. В 2022–2023 годах россияне увидели, как официальный индекс в 10–12 % не отражает реальное подорожание бытового набора товаров и услуг. На этом фоне вопрос «как защитить сбережения от инфляции в россии 2025» перестал быть теоретическим. Пассивное хранение денег на карте под ноль процентов — фактически гарантированная потеря покупательной способности. Тем не менее до трети людей по-прежнему держат крупные суммы в виде «подушки» именно так, опасаясь любых инструментов с плавающей стоимостью. Разрыв между теми, кто научился работать с риск-профилем, и теми, кто живет в логике «лишь бы не потерять номинал», только увеличивается.

Куда люди реально вкладывают деньги: от вкладов до фондового рынка

Спрос смещается от наличной валюты к рублевым инструментам с понятным юридическим контуром. Объем средств населения на депозитах все еще огромен, но структура меняется: популярны вклады с повышенными ставками на первые месяцы и частичным доступом к средствам. Вырос интерес к ОФЗ как к «новой облигации федерального значения для домохозяйства»: доходность часто опережает средний депозит, а риск дефолта государства пока воспринимается как низкий. Через брокеров люди идут в фонды на акции и облигации, частично — в корпоративные бонды крупнейших эмитентов. Вопрос «куда выгодно инвестировать деньги в россии 2025» все чаще подразумевает не одиночный инструмент, а сочетание 3–4 классов активов, с учетом налогообложения и ликвидности.

Технический блок: сравнение депозитов, ОФЗ и акций

Депозит — инструмент с фиксированной ставкой и страхованием АСВ до 1,4 млн руб. на банк, плюс проценты. Его риск-профиль минимален, но ставка редко опережает долгосрочную инфляцию при продлении под новые условия. ОФЗ дают сопоставимую или более высокую доходность, но рыночная цена колеблется: при росте ключевой ставки бумаги проседают, при снижении — дорожают. Для инвестора с горизонтом до погашения это не критично, но требует дисциплины — не паниковать при «красном» портфеле. Акции и фонды на акции — самый волатильный слой: ожидаемая доходность выше, но внутри года возможны просадки 20–30 %. Корректное комбинирование этих трех уровней — базовый инструмент управления риском, а не «игра на бирже».

Стратегии поведения: от консервативной обороны до активного роста

На практике у россиян формируются три основных подхода к адаптации. Первый — ультраконсервативный: максимум вкладов, немного наличных, отказ от рынка капитала. Второй — «умеренный баланс»: часть капитала в резервах, часть в облигациях и дивидендных акциях. Третий — агрессивный рост: упор на акции и спекуляции. Каждый путь по-своему отвечает на вопрос, как пережить волатильность и не потерять качество жизни. Проблема в том, что многие выбирают стратегию эмоционально, а не исходя из горизонта и целей, поэтому любую просадку воспринимают как катастрофу, а рост — как подтверждение собственной гениальности, что подталкивает к избыточному риску.

Сравнение подходов: что работает лучше в реальных сценариях

1) Ультраконсервативный подход дает психологический комфорт, но в долгую гарантирует отставание от инфляции. Домохозяйство с 1 млн рублей на вкладе под условные 8 % при инфляции 9–10 % теряет часть покупательной способности каждый год. 2) Сбалансированный подход (допустим, 30 % резервы, 40 % облигации, 30 % акции) позволяет сгладить колебания и дает шанс обогнать инфляцию на 2–3 п.п. в среднем горизонте 5–7 лет. 3) Агрессивная модель иногда приносит впечатляющий результат, но плохо переносит кризисные годы, когда совокупная просадка портфеля может совпасть с потерей работы или резким ростом обязательных расходов, и тогда психологически выдержать стратегию удается немногим.

Реальные кейсы: как люди перестраивают свои деньги

В крупных городах заметна новая практика: семья с ипотекой и доходом, скажем, 200–250 тыс. руб. в месяц перестает хранить все свободные деньги на карте. Они держат 3–4 месячных бюджета резервом во вкладах и коротких облигациях, остальное распределяют между ИИС и брокерским счетом, покупая ОФЗ, дивидендные акции и фонды на индекс российского рынка. При этом ипотеку не гасят досрочно агрессивно, а сравнивают ставку по кредиту с ожидаемой доходностью портфеля. В регионах с более скромными доходами картина иная: при зарплате 50–70 тыс. руб. приоритетом становится создание хотя бы минимальной подушки, и инвестиции стартуют с 2–3 тысяч в месяц в простые инструменты без сложных стратегий.

Стратегии в кризис: что меняется в 2025 году

На фоне общей неопределенности особенно актуальны стратегии управления личными финансами в кризис 2025 россия. Люди, прошедшие через шоки 2020–2022 годов, меньше верят в «вечную стабильность» и заранее строят стресс-сценарии: что будет, если доход упадет на 30 %, если ключевая ставка вырастет, если рубль снова резко ослабнет. Более продвинутые внедряют правило «двойного теста»: каждая крупная финансовая цель оценивается в рублях и в эквиваленте корзины активов (например, часть в рубле, часть в «тихих гаванях»). Те, кто ограничивается только пополнением депозита, формально тоже страхуются, но оказываются более уязвимыми при длительном периоде высокой инфляции или стагнации доходов.

Технический блок: минимальный набор антикризисных мер

С инженерной точки зрения антикризисный набор можно описать так: 1) резерв не менее 3 месячных расходов в быстроликвидной форме; 2) долговая нагрузка (все обязательные платежи по кредитам) не выше 30–35 % совокупного чистого дохода семьи; 3) диверсификация источников дохода — хотя бы один дополнительный денежный поток, пусть небольшой; 4) валютная и инструментальная диверсификация накоплений, чтобы шок в одной зоне не «обнулил» все. Дополняет это дисциплина пересмотра плана — раз в год и при любых серьезных изменениях в жизни: рождении ребенка, смене работы, крупной ипотечной сделке. Без регулярного апдейта даже самая разумная стратегия устаревает за пару лет.

Ответ на главный вопрос: как адаптироваться без лишней паники

Если свести все к одному тезису, адаптация к новым условиям — это не поиск волшебного инструмента, а трезвое сочетание подходов. Тем, кто зажимается в жесткой обороне и держит все в наличных или на карте, стоит дозированно вводить консервативные инвестиции, чтобы не застрять в вечной гонке с инфляцией. Тем, кто увлекся агрессивными сделками, полезно часть прибыли «запирать» в более спокойных инструментах, фиксируя результат. Ответ на вопрос, как защитить сбережения от инфляции в россии 2025 и одновременно не превратить жизнь в постоянный мониторинг котировок, лежит в создании понятной, пошаговой системы: резерв, цели, базовые инструменты, план пересмотра, а уже потом — эксперименты и сложные решения.