Зачем вообще лезть на российский фондовый рынок

Если отбросить маркетинговый шум, смысл прост: фондовый рынок — это инструмент переноса денег из сегодняшнего дня в завтрашний с надеждой получить доход выше инфляции. Для россиян инвестиции в российский фондовый рынок для начинающих сейчас особенно актуальны: ставки по вкладам скачут, ограничения по валюте есть, зато рынок акций, облигаций и фондов стал гораздо прозрачнее, чем 5–7 лет назад. Московская биржа и Санкт-Петербургская биржа дают доступ к широкому спектру инструментов, а через мобильный брокерский терминал можно управлять портфелем буквально в телефоне. Важно лишь не подходить к этому как к казино, а строить системную стратегию.

Базовая логика: с чего начать и как не наделать глупостей

Первый шаг — не покупка акций, а формулировка финансовых целей и горизонта инвестирования. Эксперты по управлению капиталом постоянно повторяют: инструмент подбирают под задачу, а не под «хайп». Краткий ориентир: до 1 года — это уже спекуляции, 1–3 года — осторожные консервативные стратегии с доминированием облигаций, свыше 5 лет — классические долгосрочные инвестиции с долей акций и фондов. Без этого разделения разговор о том, как инвестировать в акции и облигации в России, превращается в набор случайных советов, которые просто не стыкуются с вашей реальностью и рисками, которые вы готовы терпеть.

Финансовая «подушка» и валюта расчёта

Профессиональные консультанты сходятся в одном: прежде чем заходить на российский фондовый рынок, нужно создать резерв в размере 3–6 месяцев ваших расходов на депозите или карте с быстрым доступом к деньгам. Этот капитал не инвестируется в рисковые активы, а служит стабилизатором. Только после этого разумно думать, как россиянам грамотно инвестировать в российский фондовый рынок через акции, облигации и фонды. Ещё один момент — базовая валюта жизни. Если вы тратите в рублях, то и основное ядро портфеля логично строить в рублях, а валютные активы рассматривать как диверсификацию, а не попытку «убежать» от всего.

Выбор брокера: техническая база ваших инвестиций

Брокер для инвестирования в российский фондовый рынок — ключевой инфраструктурный элемент. Через него проходят все ваши сделки, он отвечает за исполнение поручений, отчётность и доступ к бирже. Ошибка тут может стоить дороже, чем неудачный выбор отдельной акции. Эксперты советуют оценивать брокера не только по комиссии, но и по надёжности депозитария, качеству технической поддержки, наличию адекватного приложения и полноты аналитики. Большому числу частных инвесторов подойдут крупные банки-брокеры с устойчивой лицензией и понятным интерфейсом, даже если их тарифы чуть выше «дискаунтеров».

- Проверьте наличие лицензии на сайте Банка России, а не только в рекламе.

- Сравните комиссии за сделки, хранение бумаг, вывод средств и ИИС.

- Тестово установите приложение и оцените скорость работы, наличие графиков, стакана заявок и новостей.

- Посмотрите, есть ли доступ к интернет-поддержке и вменяемой службе риска (маржинальные требования, защита от «минуса»).

Экспертный совет: не гнаться за самыми низкими тарифами в ущерб качеству инфраструктуры. Для инвестора с портфелем до нескольких миллионов рублей разница в комиссиях редко критична, а вот проблемы с приложением в момент высокой волатильности могут привести к очень реальным убыткам.

Инвестиционная стратегия: купить и держать, но не вслепую

Определившись с брокером, важно сформировать именно стратегию, а не список «советов из телеграма». Портфель должен отражать соотношение риска и доходности, которое для вас приемлемо. Профессионалы зачастую используют модель, где агрессивным инвесторам уделяется больший вес акциям, консервативным — облигациям. При этом акцент не только на составе, но и на дисциплине: ребалансировка, ограничение плеча, контроль просадки. Без этих элементов любые даже лучшие облигации и акции для инвестиций в 2025 году в России превратятся в лотерею с непредсказуемым итогом.

Профиль риска и тестирование стратегии

Серьёзные брокеры предлагают тесты на определение риск-профиля — консервативный, умеренный, агрессивный. Эксперты рекомендуют не игнорировать эти вопросы, а честно оценивать свою реакцию на потенциальную просадку портфеля. Если вы не готовы психологически смотреть на минус 20–30 % по счету, то высокая доля акций и секторов с повышенной волатильностью вам просто противопоказана. Прогон стратегии через исторические данные (backtest) и стресс-тесты на ключевые кризисные годы помогает заранее понять, что может случиться, и как вы будете действовать в таких сценариях.

Акции: долевое участие и повышенный риск

Акции — это доля в компании, а не лотерейный билет. Их доходность складывается из роста цены и дивидендов. Инвестиции в российский фондовый рынок для начинающих через акции логичнее строить не вокруг «горячих» историй, а вокруг устойчивых эмитентов с понятной бизнес-моделью. Портфельный подход снижает риски: вместо попыток поймать одну «звезду» рациональнее держать набор бумаг из разных отраслей и капитализации. Российский рынок концентрирован: большая доля индекса проста на ограниченном количестве крупных компаний, поэтому важно следить за тем, чтобы портфель не был случайно перекошен в одну бумагу.

- Избегайте концентрации более 10–15 % портфеля в одной акции при долгосрочном инвестировании.

- Смотрите не только на дивидендную доходность, но и на устойчивость выплат (история за 5 лет и политика компании).

- Оценивайте долговую нагрузку эмитента (Debt/EBITDA), рентабельность (ROE, ROIC) и свободный денежный поток.

- Понимайте бизнес: инвестируйте в те компании, чьи драйверы роста вы можете описать простыми словами.

Как выбирать акции без гадания на новостях

Профессиональные аналитики используют фундаментальный и факторный подход. Фундаментальный анализ включает изучение отчётности, корпоративного управления, дивидендной политики. Факторный — оценку влияния макроэкономики, отраслевых циклов, регуляторных рисков. При выборе лучших облигаций и акций для инвестиций в 2025 году в России эксперты советуют фиксировать гипотезу: почему именно сейчас эта бумага интересна, какие метрики вы ожидаете увидеть через год-два, что станет сигналом на продажу. Такой «инвестиционный тезис» дисциплинирует и не даёт превращать портфель в сборник случайных покупок.

Облигации: долговые инструменты и управление процентным риском

Облигации — это по сути кредиты, которые вы даёте эмитенту: государству, региону или компании. Доход вы получаете в виде купона и возможного изменения цены. Для тех, кто изучает, как инвестировать в акции и облигации в России, долговой рынок кажется более «спокойным», но и здесь полно нюансов. Есть риск дефолта эмитента, риск изменения процентных ставок, а также ликвидностный риск — невозможность быстро продать бумагу по адекватной цене в стрессовые моменты.

Госбумаги против корпоративных: что выбрать частному инвестору

Государственные облигации (ОФЗ) традиционно считаются эталонным рублёвым активом с минимальным кредитным риском. Их используют как базу для консервативной части портфеля и для ИИС-стратегий. Корпоративные облигации предлагают более высокую доходность, но требуют детального анализа эмитента и структуры выпуска: субординированность, возможность досрочного отзыва (call-опцион), наличие ковенант. Экспертный подход включает оценку кредитного рейтинга, структуры баланса компании, в том числе способности обслуживать долг даже в сценариях падения выручки и роста ставок.

Дюрация, ставка и кривые доходности

Ключевое техническое понятие на долговом рынке — дюрация. Это чувствительность облигации к изменению процентных ставок. Чем длиннее дюрация, тем сильнее цена реагирует на изменения ключевой ставки Банка России. При ожидаемом снижении ставок длинные бумаги могут показать заметный рост стоимости, но при обратном сценарии просадка будет болезненнее. Поэтому в 2025 году логично выстраивать «лестницу» облигаций — набор выпусков с разными сроками погашения, чтобы снизить процентный риск и иметь регулярный возврат капитала.

Фонды: готовые портфели вместо ручной сборки

Тем, кто не готов глубоко погружаться в анализ каждой бумаги, подойдут фонды — паевые и биржевые (ETF/BPF). Они позволяют купить «корзину» активов одним инструментом. Вопрос как выбрать паевой или биржевой фонд для инвестиций в России сводится к нескольким параметрам: состав базового индекса или стратегии, комиссия за управление, ликвидность, прозрачность структуры активов. Эксперты всё чаще рекомендуют начинающим использовать фонды как базу портфеля, а отдельные акции — как надстройку для увеличения доходности.

- Смотрите на индекс или бенчмарк, который фонд воспроизводит (например, индекс Мосбиржи, секторный индекс, корзина ОФЗ).

- Оценивайте комиссию (Total Expense Ratio) — чем выше комиссия, тем сильнее она «съедает» долгосрочную доходность.

- Проверьте объём активов под управлением и среднедневной оборот — это показатель ликвидности фонда.

- Читайте отчётность: состав топ-10 позиций, наличие кэш-позиции, использование деривативов и плеча.

ПИФ или биржевой фонд: технические отличия

Паевые инвестиционные фонды (ПИФы) исторически продаются через управляющие компании и банки, сделки в них происходят по цене пая на конец дня. Биржевые фонды торгуются так же, как акции, — в режиме реального времени, через биржевой стакан. С точки зрения удобства и гибкости для частного инвестора чаще всего более практичны биржевые аналоги: меньше задержек, выше прозрачность, проще технически интегрировать в стратегию ребалансировки. Однако и у ПИФов есть своя ниша — нишевые стратегии, закрытые фонды недвижимости и другие специфические продукты.

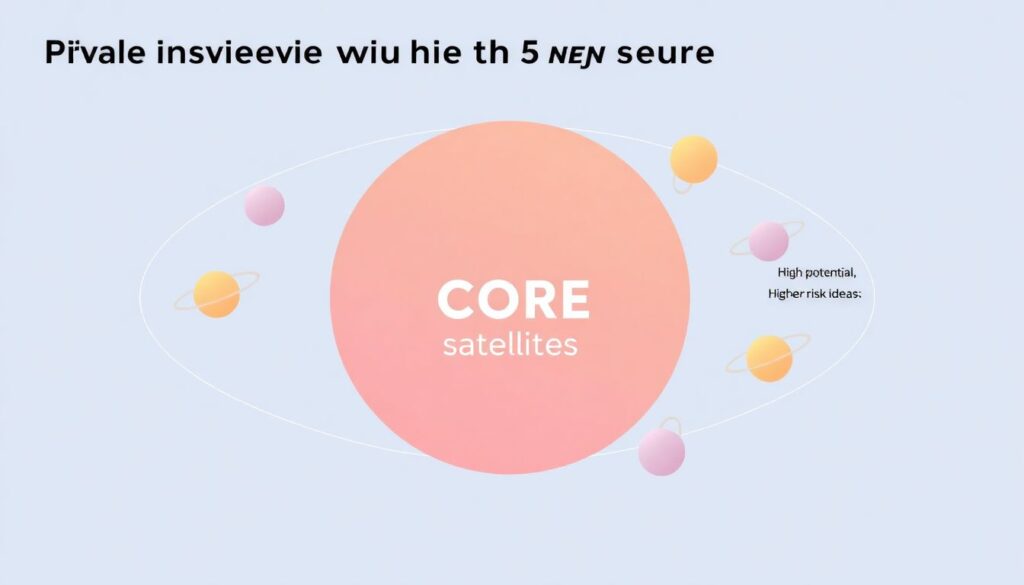

Как собрать базовый портфель: практическая схема

Для частного инвестора с горизонтом от 5 лет эксперты часто рекомендуют «ядро и спутники». Ядро — это диверсифицированные фонды на широкий рынок акций и облигаций, спутники — отдельные истории с повышенным потенциалом доходности и риском. Такое построение снижает вероятность серьёзной ошибки: даже если одна идея не сработает, она не потянет вниз весь портфель. При этом важно фиксировать целевые доли классов активов и дисциплинированно их поддерживать, а не реагировать эмоционально на каждое движение рынка.

Пример логики (без привязки к конкретным бумагам): консервативный инвестор может держать большую долю в ОФЗ и фондах облигаций, небольшую — в фондах акций крупной капитализации. Умеренный — распределить более равномерно между акциями и облигациями, добавить немного секторных фондов или «blue chips». Агрессивный — увеличить долю акций и отраслевых фондов, но всё равно оставить хотя бы 10–20 % в долговых инструментах как стабилизатор.

Экспертные рекомендации по 2025 году: на что смотреть

Когда речь заходит про лучшие облигации и акции для инвестиций в 2025 году в России, опытные аналитики сразу оговариваются: не существует универсального «списка победителей». Тем не менее, можно выделить несколько направлений, на которые они обращают внимание. Во-первых, компании с устойчивым экспортным потоком и низкой долговой нагрузкой, способные пережить колебания курса и цен на сырьё. Во-вторых, внутренние истории роста — инфраструктура, IT-сектор, потребительский сегмент, где спрос поддерживается внутренним рынком. В облигациях внимание сосредоточено на надёжных эмитентах с предсказуемым денежным потоком, а также на отдельных субфедеральных выпусках с премией к ОФЗ.

Роль дивидендов и купонов в текущей среде

Эксперты подчёркивают, что в условиях нестабильных прогнозов по росту рынка значительная часть доходности будет приходиться на дивиденды и купоны. Это означает, что при отборе акций важно смотреть не только на потенциал роста, но и на дивидендную дисциплину: наличие утверждённой дивидендной политики, история её исполнения, отношение менеджмента к миноритарным акционерам. В облигационном сегменте ставка делается на адекватный спред к безрисковой кривой с учётом качества эмитента, а не на максимальную годовую доходность, которая зачастую сигнализирует о повышенном риске дефолта.

Инвестиционный счёт и налоги: не теряйте законные льготы

Инвестиции в российский фондовый рынок для начинающих часто игнорируют налоговую часть, а зря. Индивидуальный инвестиционный счёт (ИИС) даёт реальную возможность оптимизировать НДФЛ. Тип А позволяет вернуть часть уплаченного подоходного налога (до 52 тыс. рублей в год при взносе 400 тыс.), тип Б освобождает от налога доход по операциям внутри ИИС при соблюдении трёхлетнего горизонта. Эксперты по налогообложению советуют выбирать тип ИИС, исходя из вашего текущего дохода и планируемого срока инвестиций, а также не забывать про сроки владения активами и особенности налогообложения купонов и дивидендов.

Учёт операций и работа с отчётами

Профессиональный подход предполагает регулярный контроль отчётности: брокерские выписки, отчёты о движении денежных средств, налоговые отчёты. Даже если брокер автоматически удерживает НДФЛ, не лишним вести собственный учёт сделок, дивидендов и купонов, чтобы отслеживать реальную доходность портфеля после всех издержек. Это также помогает выявлять скрытые расходы — плата за хранение, комиссии за вывод средств, дополнительные сервисы. Такой технический контроль часто отличает инвестора, который системно наращивает капитал, от того, кто просто «играет» на рынке.

Типичные ошибки и как их избежать

Любой консультант скажет: основные потери розничных инвесторов происходят не из-за «плохих» акций, а из-за поведения. Психология здесь важнее формул. Частая смена стратегии, покупки на эмоциях и панические продажи внизу цикла подрывают даже неплохие портфели. По словам опытных управляющих, дисциплина — ключевой фактор успеха: заранее прописанные правила входа, выхода, ограничения по риску на одну сделку и на весь портфель. Использование кредитного плеча без чёткого риск-менеджмента может привести к принудительным маржин-коллам и фиксации убытка в самый неудобный момент.

- Не используйте деньги, которые могут понадобиться в ближайшие 1–2 года.

- Не увеличивайте риск после серии удачных сделок — это классический путь к переоценке своих возможностей.

- Не вкладывайте значительные суммы в инструменты, которые вы до конца не понимаете.

- Не игнорируйте комиссии, налоги и спрэды — они незаметно, но существенно «съедают» результат.

Как выстраивать процесс: пошаговый рабочий алгоритм

Фондовый рынок — это не разовая акция, а постоянный процесс принятия решений. Чтобы понять, как россиянам грамотно инвестировать в российский фондовый рынок так, чтобы это стало устойчивой практикой, имеет смысл формализовать свои действия. Сначала — постановка целей и определение горизонта. Затем — выбор брокера, открытие брокерского счёта и, при необходимости, ИИС. Далее — разработка инвестиционной политики: целевые доли активов, правила ребалансировки, лимиты на риски. После этого — подбор конкретных инструментов: акции, облигации, фонды, проверка их соответствия стратегии, а не наоборот.

Мониторинг и корректировка стратегии

Эксперты по управлению активами рекомендуют проводить полноценный аудит портфеля не реже одного раза в квартал, а не реагировать на каждое рыночное колебание. Анализируются: текущие доли активов, отклонения от целевых значений, причины этих отклонений (рост/падение отдельных бумаг, изменение макроусловий), а также эффективность отдельных «идей». Корректировки вносятся исходя из обновлённой информации, но без суеты: замена эмитентов, пересмотр доли секторов, изменение структуры облигационной «лестницы». Главное — не переписывать стратегию под каждую новость, а держать фокус на цели и горизонте.

Итоги: технический подход вместо ставок на удачу

Грамотные инвестиции в российский фондовый рынок — это сочетание здравого смысла, технического анализа инструментов и дисциплины. Акции дают потенциал роста, облигации обеспечивают предсказуемый денежный поток, фонды помогают диверсифицировать портфель без избыточной сложности. Вопрос не в том, какое отдельное активы «выстрелит» в 2025 году, а в том, насколько устойчивой будет вся система ваших решений. Если вы выстраиваете процесс — от выбора брокера до налогового планирования — по понятным правилам, используете экспертные рекомендации осознанно, а не слепо, и готовы учиться на небольших ошибках, у вас есть все шансы превратить рынок из источника стресса в рабочий инструмент достижения своих финансовых целей.